只需一步,快速开始

头条新闻网友爆料 寻人寻物情感交流交友征婚爱心公益

企业招聘职场交流设计效果宠物之家 维修养护花卉园艺

闲聊灌水影音视听原创文学 投诉反馈原创摄影美食发现

商家信息二手交易服装鞋包 电脑外设家电家居手机通讯

社区小编

7

0

72

使用道具 举报

本版积分规则 发表回复 回帖并转播 回帖后跳转到最后一页

|Archiver|手机版|荆门115网

( 鄂ICP备15023862号-1|

|Archiver|手机版|荆门115网

( 鄂ICP备15023862号-1|

我市商品房销售逐步回暖

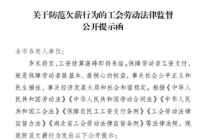

我市商品房销售逐步回暖 事关工资结算!荆门发布公开提示函

事关工资结算!荆门发布公开提示函 为“节约”自家装修成本 男子盗窃他人瓷砖

为“节约”自家装修成本 男子盗窃他人瓷砖  荆门市人口民族

荆门市人口民族

发表于 2017-6-10 20:09:41

发表于 2017-6-10 20:09:41